COSTRUIRE UNA STRATEGIA DI TRADING

In questo articolo ti guiderò passo dopo passo nella costruzione della strategia di trading, partendo dall’analisi iniziale del sottostante fino a definire i parametri di ingresso e uscita.

Analisi del sottostante

Il primo passo fondamentale è comprendere la natura del sottostante su cui desideri fare trading. Questo è cruciale per costruire una strategia che sia in linea con le dinamiche di mercato. Capire come il sottostante si muove, e come risponde a situazioni come la volatilità o le notizie macroeconomiche, è essenziale per sviluppare una strategia efficace.

Scelta della tipologia di strategia

Dopo aver analizzato il sottostante, è il momento di scegliere quale tipo di strategia applicare.

Esistono tre grandi famiglie di trading system:

- Trend following

- Mean-reverting

- Bias

Descrizione delle principali famiglie di strategie

Ecco una sintesi delle tre famiglie principali di strategie di trading:

-

Trend following: Questa strategia mira a intercettare un trend rialzista o ribassista, basandosi sull’idea che i mercati tendono a seguire un trend. Un esempio è l’uso di una media mobile per identificare la direzione del trend, combinato con un indicatore di momentum per definire l’ingresso.

-

Mean-reverting: Con questa strategia si cerca di identificare quando il mercato è eccessivamente sbilanciato in una direzione per poi puntare su un ritorno alla media. Un esempio è il falso break-out, in cui il prezzo rompe una struttura di trend ma successivamente inverte la direzione, offrendo un’opportunità di profitto nella direzione opposta.

-

Bias: Questa tipologia sfrutta momenti di mercato che tendono a ripetersi statisticamente. Ad esempio, alcuni mercati mostrano comportamenti ripetitivi del prezzo in specifici orari della giornata, offrendo opportunità di trading.

Elementi essenziali di una strategia di trading

Per essere definita efficace, una strategia di trading deve includere i seguenti elementi:

- Segnale di ingresso: Il momento preciso in cui entrare in posizione.

- Segnale di uscita: Le condizioni per uscire, sia in profitto che in perdita.

- Position sizing: La dimensione della posizione, che determina quanto investire su ogni singola operazione.

Analisi preliminare del mercato

Prima di implementare una strategia di trading, è fondamentale analizzare il mercato su cui si intende operare. Questo serve principalmente a capire quale tipo di strategia ha più probabilità di successo in quel determinato contesto.

Ad esempio, una strategia adatta per un asset tendenziale (che segue il trend) sarà completamente diversa da una strategia pensata per un asset mean-reverting (che tende a tornare alla sua media). La chiave del successo è scegliere la strategia giusta per il mercato giusto.

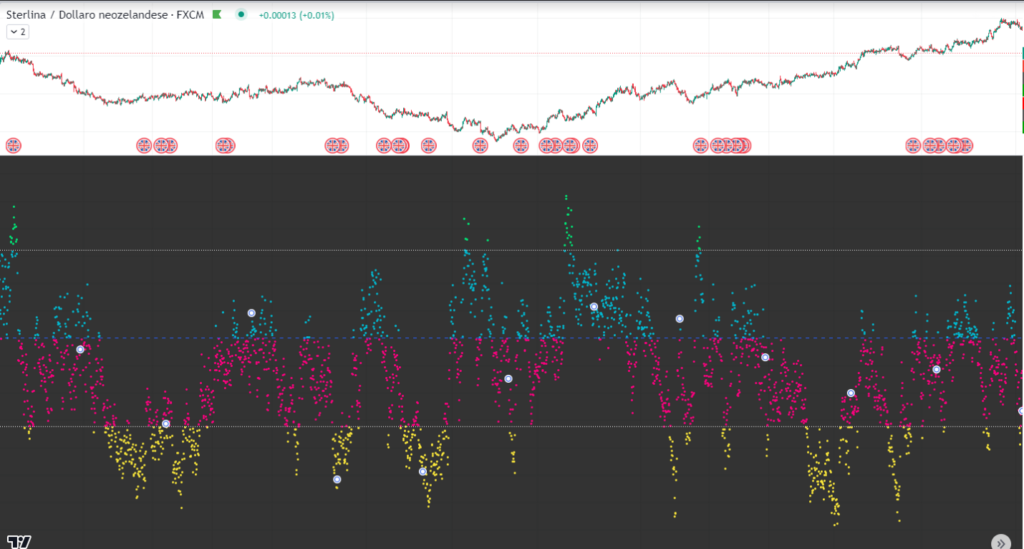

Hurst Exponent

Questo indicatore misura la persistenza (o memoria) delle serie storiche, aiutandoci a capire se un mercato si muove in modo casuale, segue un trend, o presenta un comportamento di mean reversion (ritorno alla media).

Un valore maggiore di 0,5 (nell’immagine, evidenziato in verde) indica un forte effetto di persistenza o trend following. In pratica, il mercato tende a mantenere la direzione verso cui si sta muovendo, con un’elevata probabilità di continuare il trend attuale.

Un valore intorno allo 0 (nell’immagine, evidenziato in azzurro) suggerisce un comportamento casuale, simile a un random walk. In questo caso, il mercato non mostra né una tendenza specifica né un chiaro ritorno alla media, rendendo più difficile prevederne i movimenti.

Un valore minore di -0,5 (nell’immagine, evidenziato in giallo) indica un forte effetto di mean reversion, cioè il mercato tende a tornare verso la media dopo una deviazione. Questo è particolarmente utile per identificare strategie di tipo mean-reverting, poiché sfruttano i movimenti opposti rispetto alle estremità di prezzo.

Un altro test interessante: il Dickey-Fuller

Un test complementare all’analisi di persistenza, molto simile agli Hurst Exponent, è il test di Dickey-Fuller. Questo test può essere utilizzato per valutare se un asset segue una tendenza o meno, e quindi se è più adatto a una strategia di trend following o di mean-reversion.

Il test di Dickey-Fuller verifica la presenza di radici unitarie in una serie storica. In termini semplici, una radice unitaria indica che la serie non è stazionaria, cioè ha una tendenza persistente.

Se la serie presenta radici unitarie, significa che non è stazionaria e potrebbe essere più adatta a una strategia di trend following, poiché tende a mantenere una direzione.

Al contrario, se la serie non presenta radici unitarie, significa che è stazionaria e quindi potrebbe essere più adatta a una strategia di mean-reversion, dato che i prezzi tendono a oscillare attorno a una media costante.

Nel cross GBPNZD su timeframe orario, come vediamo dall’immagine possiamo dedurre che esclusi i comportamenti di random walk (o “casuali”), la natura della coppia è maggiormente mean reverting e quasi mai trend- follow.

A questo punto possiamo dedurre che lavorare su questo strumento e timeframe in modalità contro-tendenza può essere la scelta più adeguata.

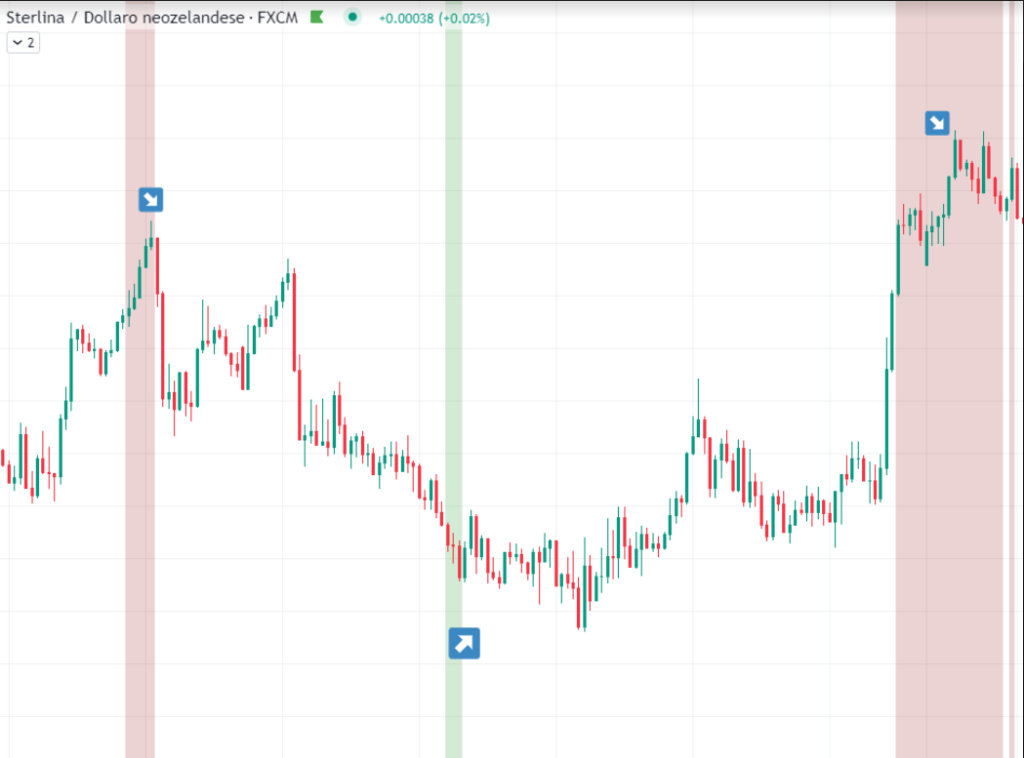

Il Segnale di ingresso

Poiché stiamo cercando di sfruttare le opportunità di trading basate sulla mean reversion, il nostro segnale di ingresso sarà contrario rispetto alla forza indicata dal nostro strumento, ValutaVision Premium.

Comprendere la natura del sottostante rende l’ingresso a mercato molto più semplice e strategico.

Ad esempio, nel caso del cross GBP/NZD, sappiamo che quando il prezzo si allontana troppo dalla sua media, tende spesso a ritornarci. Pertanto, quando l’indicatore ValutaVision Premium ci segnala la presenza di un supporto o una resistenza, sarà sufficiente entrare a mercato in direzione opposta rispetto alla forza indicata, sfruttando così l’effetto di ritorno alla media.

I segnali di uscita

Poiché stiamo implementando una strategia mean-reverting (contrarian), è fondamentale disporre di segnali di uscita precisi e gestire attentamente il rischio.

1. Gestione del rischio e uso dello stop loss

Impostare uno stop loss è essenziale per limitare la perdita massima, poiché il prezzo non sempre torna alla media e potrebbe continuare a seguire la direzione del trend. Una possibile soluzione consiste nel definire un numero preciso di pips per sia lo stop loss che il take profit.

Ad esempio, potremmo impostare uno stop loss a -75 pips dall’ingresso e un take profit a +85 pips, ottenendo così un rapporto rischio/rendimento superiore a 1,10. In questo modo, se il prezzo non inverte come previsto, riusciamo comunque a controllare le perdite e limitare il rischio. D’altra parte, quando il mercato si muove nella direzione desiderata, raggiungiamo un profitto che copre più di una volta la perdita media.

2. Ottimizzazione dei parametri

I parametri citati per stop loss e take profit sono indicativi. Ci sono numerosi metodi per ottimizzare una strategia. Un approccio classico è basare i livelli di stop loss e take profit sulla volatilità del sottostante, utilizzando un indicatore come l’ATR (Average True Range).

Tuttavia, è importante prestare attenzione al rischio di overfitting. Per overfitting si intende l’eccessivo adattamento della strategia ai dati storici, il che potrebbe renderla inefficace in futuro.

È quindi necessario evitare il più possibile di ottimizzare eccessivamente i parametri di una strategia per non comprometterne la sua robustezza.

3. Prossimi approfondimenti

Nel secondo articolo, che ti invieremo via email nei prossimi giorni, parleremo in dettaglio di queste tecniche e come evitare l’overfitting.

Non perdertela! 😉

Copyright © 2024

Quant Trader Academy – Quantaste SRL – C.F./P.IVA 16609231002

Via Nomentana, 761, 00137 – Roma (RM) – ITALIA (IT)

* DISCLAIMER: I contenuti di questa pagina e di tutto il materiale visionato o condiviso non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati. Le performance passate non sono garanzia di risultati futuri e qualsiasi risultato non è garantito ma solo potenzialmente ipotetico.