Il backtest è un processo che ci permette di simulare il comportamento della nostra strategia su un periodo storico specifico, considerando le diverse condizioni di mercato che si sono verificate. Grazie al backtest, possiamo ottenere una visione più chiara delle aspettative per ogni singolo trade, come il profitto medio, l’andamento dell’equity, la durata delle operazioni, e molti altri parametri rilevanti.

In pratica, il backtest ci fornisce un’analisi dettagliata dell’efficacia passata della nostra strategia, permettendoci di valutare metriche fondamentali per comprendere il suo possibile rendimento quando verrà applicata in tempo reale.

Tuttavia, dobbiamo ricordare che il backtest non garantisce risultati futuri: non rappresenta una certezza e non assicura che la strategia rimarrà redditizia nel tempo.

…Ma allora a cosa serve il backtest? 😁

Il backtest è cruciale per validare tre aspetti fondamentali della nostra strategia di trading:

- Robustezza della strategia:

Il backtest ci consente di verificare se la strategia è solida e coerente nel tempo. Analizzando i risultati storici, possiamo capire se la strategia è in grado di adattarsi a diverse condizioni di mercato e se mantiene stabilità nelle sue performance, evitando crolli significativi anche in scenari difficili. - Performance:

Valutare le prestazioni della strategia in termini di rendimenti e profitti è uno degli obiettivi principali. Grazie al backtest, possiamo confrontare i risultati della nostra strategia con altri investimenti o approcci, e capire se vale la pena implementarla nella nostra operatività di trading o nel portafoglio.Inoltre, il backtest ci permette di individuare eventuali aree di miglioramento, offrendo spunti per ottimizzare ulteriormente la strategia.

- Gestione del rischio:

Un altro aspetto fondamentale è la valutazione del rischio associato alla strategia. Il backtest analizza metriche come il drawdown massimo e la volatilità, elementi cruciali per determinare se la strategia è compatibile con il nostro profilo di rischio. Queste informazioni ci aiutano a ottimizzare la gestione del portafoglio e a prendere decisioni più informate.

👉🏼 Vediamo come si è comportata la strategia ipotizzata

su GBP/NZD negli ultimi anni

Per semplificare il processo di backtest, abbiamo deciso di impostare un rischio massimo di circa il 2 % del nostro capitale, cioè 200€ per singola operazione , pari a 0.5 lotti con un capitale ipotetico di 10.000 € (puoi calcolarlo facilmente da qui).

A questo punto abbiamo effettuato un backtest della nostra strategia negli ultimi 6 anni, per validare la nostra idea e capire se fosse possibile metterla in forward test, ossia testarla in tempo reale su un account di prova demo, step necessario prima di andare su un conto reale.

Il risultato del backtest (vedi immagine sopra) è stato piuttosto soddisfacente portando un net profit pari al 170,11%, un drawdown massimo del 10,61%, con un profict factor vicino a 1.3 per un totale di 642 operazioni.

Interessante anche notare, come i trade long e quelli short siano praticamente speculari sia in termini di profitto che di numero! Troviamo infatti una percentuale di profitto sia per il lato long che short del 53%, per un totale di 292 operazioni per il lato long e 350 per lo short.

Abbiamo una vincita media di 218,90€ contro una perdita di 192,84 € per un rapporto rischio/rendimento di 1.14

La miglior vincita assoluta è di 428€, contro la peggiore di 220€ (causa gap di mercato, cioè un buco nella curva dei prezzi che si forma quando non ci sono stati scambi in determinate zone di prezzo).

Mediamente le operazioni stanno in macchina per circa 17 barre (o candele) che corrispondono, dato il timeframe a un ora, a 17 ore totali.

Se andiamo a testarne la robustezza aggiungendo uno slippage (=esecuzione di un ordine ad un prezzo diverso da quello indicato in ingresso o in uscita) e un costo di commissione pari a 2,5 pips sia in entrate che in uscita dalla posizione, l’equity rimane robusta perdendo solamente qualche punto percentuale di profitto e aumentando leggermente il drawdown %.

Ottimizzazione

Dopo avere testato la stabilità della strategia (ovviamente non avrebbe senso ottimizzare una strategia che non funziona già in partenza) è possibile ottimizzarla modificando i parametri.

L’obiettivo finale è quello di trovare i parametri (come lo stop loss e il take profit) che massimizzano il rendimento abbassando il rischio.

Va ricordato che è importante evitare di ottimizzare troppo i parametri della strategia, altrimenti si andrebbe a verificare il fenomeno dell’overfitting, ossia la possibilità che una strategia si adatti perfettamente ai dati del passato e risulti inefficace nel futuro.

Trovandoci poi in una situazione simile a questa:

Non è tutto oro quel che luccica

Nonostante la nostra strategia di trading sia stata accuratamente testata e validata, i nostri esperimenti considerano tutte le possibili operazioni di ingresso e uscita dal mercato, senza alcuna eccezione.

Seguire rigorosamente la strategia è essenziale per ottenere successo, sia dal punto di vista psicologico che in termini di risultati temporali e statistici.

Modificare la strategia durante l’operatività reale, come saltare operazioni o entrare prematuramente, costituisce un errore significativo che potrebbe alterare i risultati, sia in meglio che in peggio.

Come accennato in precedenza, abbiamo voluto testare la strategia anche nel contesto di una giornata tipica, considerando gli intervalli temporali in cui la maggior parte delle persone svolge le proprie attività quotidiane. Abbiamo esaminato le fasce orarie tra le 6:00 e le 9:00 e tra le 18:00 e le 23:00, ossia momenti in cui molti di noi terminano la giornata lavorativa.

Ecco i risultati ottenuti:

Giusto due considerazioni, se credi che non sia cambiato molto dall’equity precedente:

- Il profitto netto si è ridotto di oltre la metà, con un drawdown aumentato del 3%.

- L’equity continua a mostrare un profitto, ma ha perso significativamente in termini di regolarità e stabilità.

Questi risultati evidenziano l’importanza di attenersi rigorosamente alla strategia di trading stabilita, evitando modifiche non pianificate che potrebbero compromettere il successo a lungo termine.

Un altro aspetto fondamentale da considerare è la componente emotiva, che gioca un ruolo cruciale nel trading discrezionale.

Spesso risulta difficile rispettare le regole della strategia per motivi legati alla psicologia. Un esempio comune è il FOMO (fear of missing out), ovvero la paura di perdere un’opportunità, che può spingere a entrare in un trade anche quando non rispetta le proprie regole.

Inoltre, svolgere un backtest per un trader discrezionale è complicato, poiché richiede l’analisi di dati storici simulando il contesto di una decisione in tempo reale. Questo processo è lungo e spesso non riesce a tenere conto di tutte le variabili in gioco, come il tempo disponibile, l’orario della giornata e l’impatto delle emozioni.

Automatizzare la strategia tramite un algoritmo, invece, consente di testare la propria idea e strategia in modo efficiente, operando 24 ore su 24 senza dover affrontare la pressione emotiva di decidere se entrare o meno in una posizione.

Questo significa che non devi essere costantemente davanti al computer, né lasciare che le tue emozioni influenzino le decisioni di trading. L’algoritmo gestirà l’esecuzione delle operazioni, permettendoti di evitare l’ansia di premere il pulsante “buy” o “sell” al momento giusto.

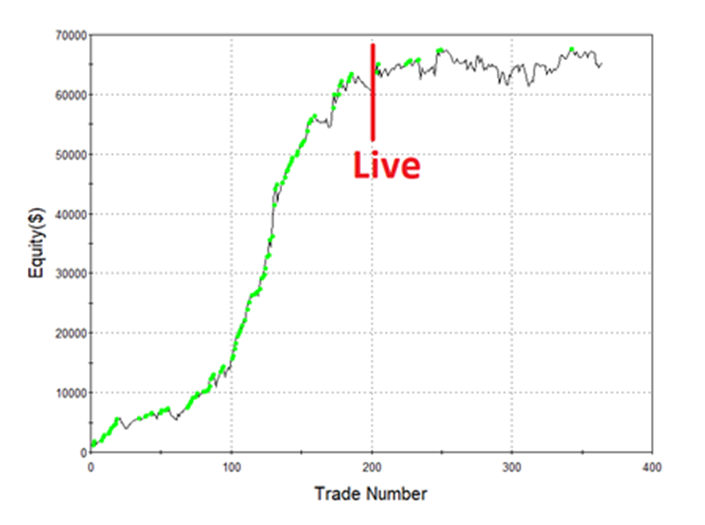

Andare Live Con La Strategia

Ma ricorda, una sola strategia potrebbe non essere sufficiente. Per gestire meglio il rischio e aumentare le tue probabilità di successo, è essenziale avere un portafoglio diversificato di strategie decorrelate tra loro.

Questo ti aiuterà a bilanciare i rischi e a sfruttare diverse opportunità di mercato.

Cosa si può ottenere con un portafoglio di strategie automatiche

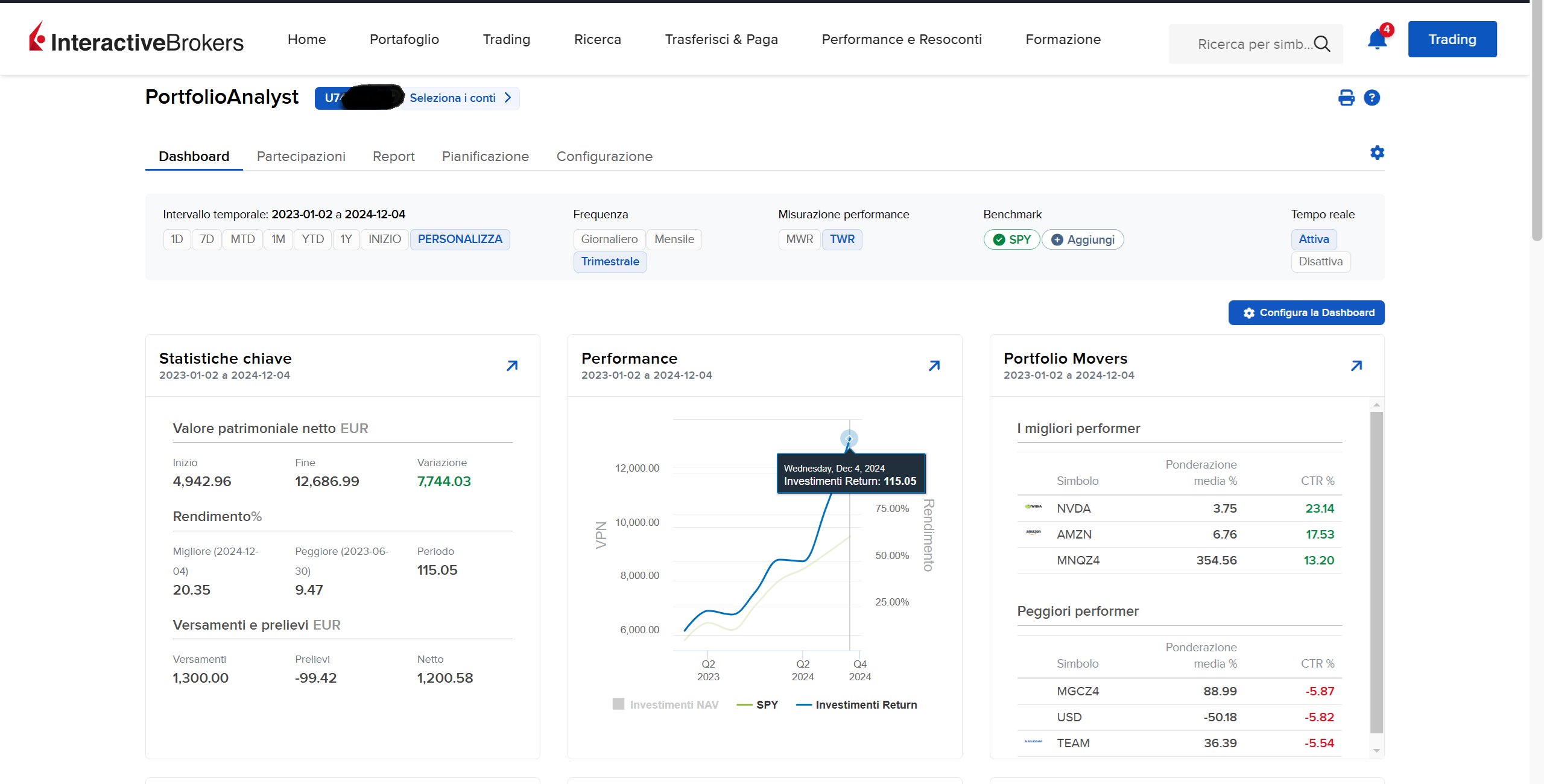

Un portafoglio rotazionazionale ben costruito e diversificato di strategie automatiche può generare risultati interessanti, come evidenziato dall’analisi del Portfolio Analyst del nostro conto reale Academy di Interactive Brokers.

Ad esempio, un incremento del valore netto da 4.942,96 EUR a 12.686,99 EUR in meno di due anni (dal 1° gennaio 2023 a fine 2024) rappresenta un rendimento impressionante del 115,05%, superando di gran lunga il rendimento del 62% ottenuto nello stesso periodo dall’S&P 500.

Questo risultato non solo evidenzia la capacità di battere il mercato, ma mostra come con l’approccio giusto si possa raggiungere una crescita costante e significativa.

Con un controllo rigoroso del rischio, è possibile puntare a una media annua del 20-30%.

Tuttavia, l’esperienza gioca un ruolo chiave: con una maggiore padronanza delle strategie e una gestione chiara del proprio portafoglio, si possono ottenere risultati ancora migliori, come quelli mostrati da questo conto, dove i rendimenti sfiorano il doppio della media.

Questo dimostra come un portafoglio automatizzato ben gestito possa trasformarsi in uno strumento potente per costruire ricchezza nel tempo, riducendo al minimo l’intervento umano e le emozioni.