Come si faceva prima. Come si fa ora.

Crea, costruisci e proteggi il tuo portafoglio con strategie automatiche attive. Ora con l'AI.

Rivedi il webinar completo

"Come si faceva prima, come si fa ora": il metodo, le 4 cose con le tue mani e la demo dal vivo. Disponibile fino alla scadenza dell'offerta.

Porta a casa i materiali

Due risorse pronte da scaricare, usate durante il webinar. Sono tue, gratuitamente.

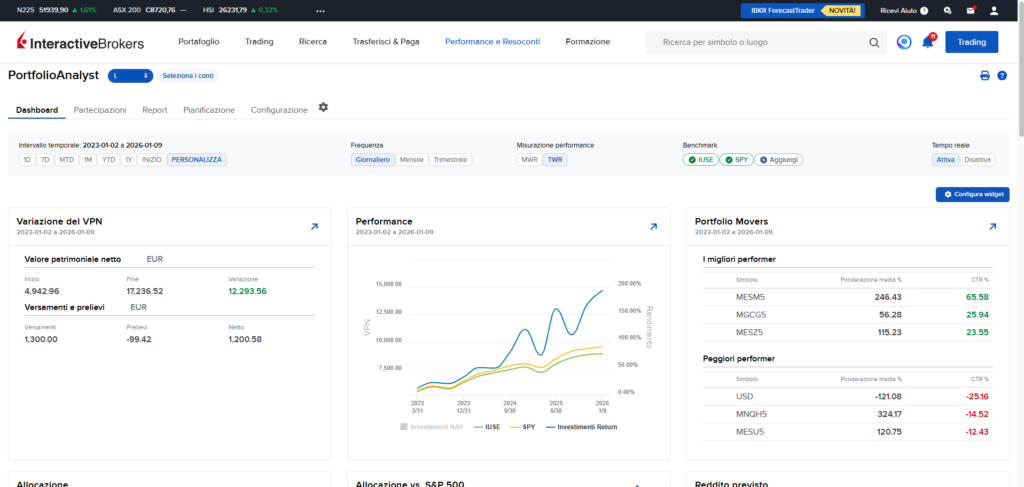

Dati finanziari

Il set di dati finanziari mostrato nel webinar, in PDF: i numeri veri da cui partire per ragionare per sistemi.

Scarica i dati finanziari (PDF) →Template prompt

Il template PDF con tutti i prompt utilizzati per guidare l'agente AI: copia, incolla e adatta ai tuoi sistemi.

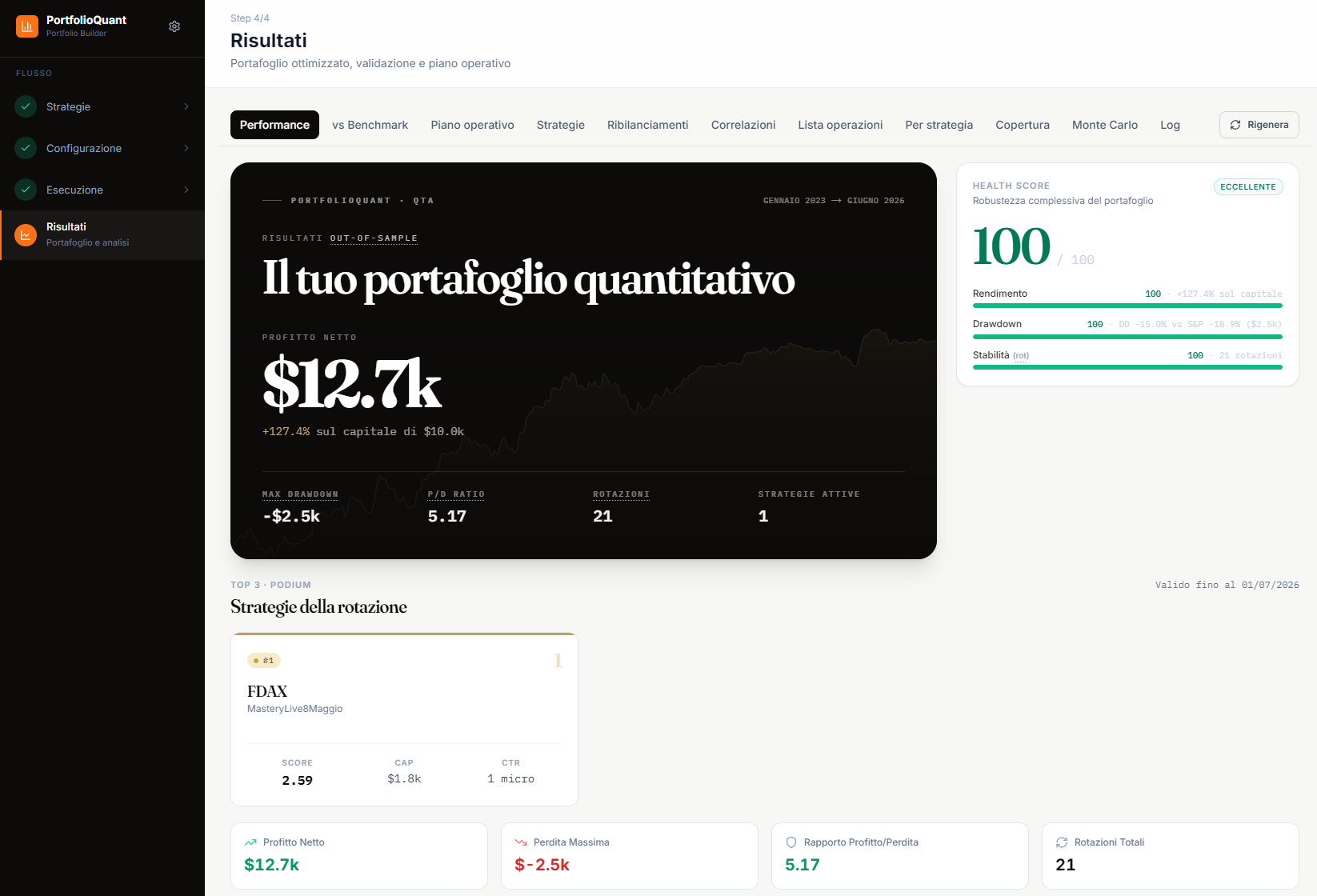

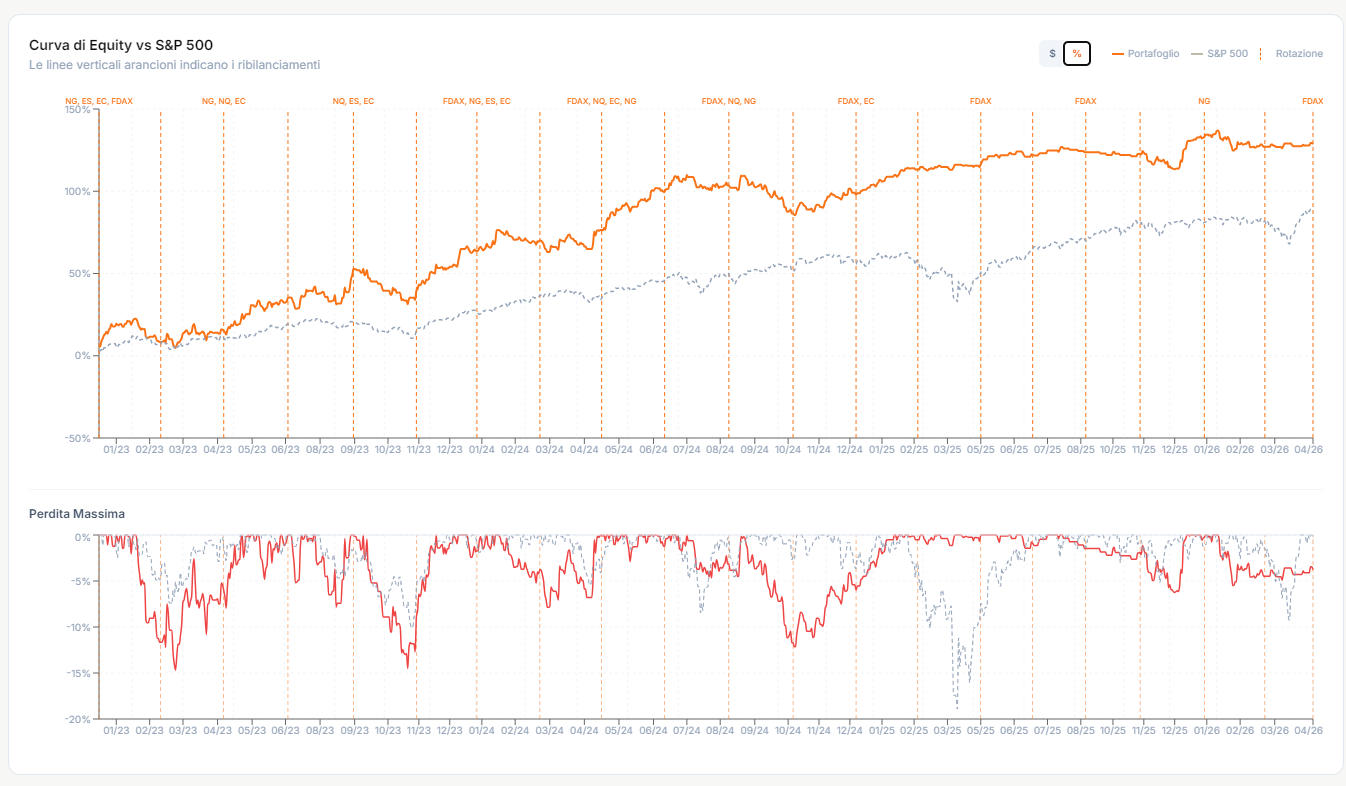

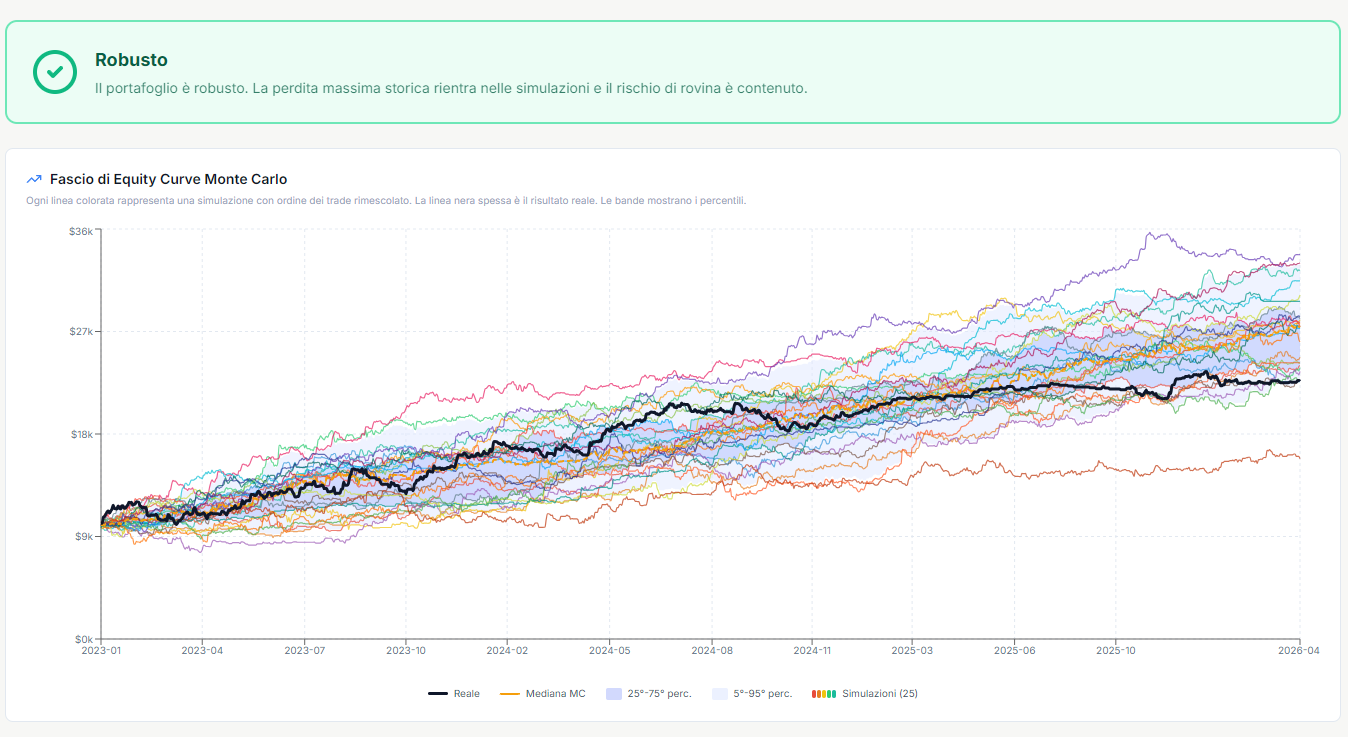

Scarica il template prompt (PDF) →I risultati dal 2023

Da zero a operativo, con metodo

Tre livelli, una scala: ogni livello contiene il precedente. Parti dai fondamenti, aggiungi le 13 strategie e gli strumenti avanzati, e — se vuoi — la relazione diretta in presenza.

Cosa sai fare alla fine

- Operare in modo sistematico e automatizzato, con regole oggettive

- Togliere l'emotività con un approccio quantitativo e matematico

- Costruire e testare strategie validate su oltre 14 anni di dati

- Gestire un portafoglio dinamico con filtri di selezione e risk management

- Leggere, modificare e verificare il codice — niente scatole nere

- Guidare un agente AI a scrivere e testare le tue idee

Smart Quant I fondamenti · 12 settimane

Da zero a live in 12 settimane: impari a ragionare per sistemi e porti a casa le tue prime 3 strategie automatiche. Ecco come sono strutturate le 12 settimane.

Fondamenta

Strumenti, ambiente e linguaggio: si parte da zero, senza background informatico.

Programmazione

Scrivi e leggi il codice delle strategie, guidando l'agente AI.

Portfolio live

Le tue prime 3 strategie testate e portate in operatività.

- Fondamenta di programmazione + configurazione dell'ambiente, passo passo

- Strategie su metalli preziosi (oro & affini, dati dal 2006)

- Strategie su indici (S&P 500 e altri, dati dal 2009)

- Strategie Forex con approccio matematico (EURUSD, EURCAD, EURNZD)

- Quant Strategy Builder Lite

Lifetime Quant ★ Più scelto Il percorso completo · accesso a vita

Include tutto Smart Quant

+13 strategie e 12 moduli avanzati: Python, TradingView, Machine Learning, gestione di portafoglio. Accesso a vita, anche ai sistemi che pubblichiamo in futuro.

- Pine Script per TradingView

- MultiCharts

- Programmare con Python

- Manipolazione dati con Pandas e NumPy

- Anatomia di un trading system: dall'idea alla pratica

- Python per il trading: strategie, backtest e ottimizzazioni

- Analisi, backtesting e ottimizzazione dei trading system

- Data cleaning con Python

- Machine Learning per il trading algoritmico

- Sentiment Analysis e Machine Learning con Python

- Gestione portafogli + Quant Strategy Builder completo

- Community dedicata

- Bonus: 2 mesi di Portfolio Builder gratis

Mastery Fianco a fianco · in presenza

Include tutto Lifetime

La relazione diretta: ci lavoriamo insieme, dal vivo, fino a metterti operativo.

- 5 dirette live di preparazione con Damiano

- 2 giorni in presenza a Verona, fianco a fianco (18–19 settembre 2026)

- Nuove strategie + gestore di portafoglio avanzato

- Gruppo WhatsApp privato + community

- Bonus: 2 mesi di Portfolio Builder gratis

2 mesi di Portfolio Builder, in regalo

Lo strumento per costruire e gestire il tuo portafoglio di sistemi: selezioni le strategie, monti il portafoglio e tieni sotto controllo equity e drawdown in un colpo d'occhio. Incluso gratis per 2 mesi con Lifetime Quant e Mastery.

Portfolio Builder è in prelancio: ti avviseremo non appena sarà disponibile (entro settembre 2026), con tutti i dettagli per proseguire dopo i 2 mesi gratuiti.

Tre percorsi. Una decisione.

Tre livelli, una scala: scegli da dove partire. Prezzo dedicato del webinar fino a lunedì 15 giugno alle 23:59. Dopo: listino e rate standard.

Smart Quant

- Percorso 12 settimane, lezioni da 15 minuti

- Le 4 cose del webinar, con le tue mani

- Le tue prime strategie costruite e testate

- Setup completo (MultiCharts incluso 3 mesi)

- Nessun prerequisito di programmazione

Lifetime Quant

- Tutto Smart Quant

- 13 strategie in codice aperto: le leggi, le modifichi, le capisci

- Accesso a vita, anche ai sistemi futuri

- Sessioni live periodiche con Damiano

- Community dedicata (233 studenti)

- Libreria strategie avanzate

- Bonus: 2 mesi di Portfolio Builder

Mastery

- Tutto Lifetime Quant

- 2 giorni in presenza a Verona

- Gruppo WhatsApp privato + community

- Early-bird valido solo in questa finestra

- Bonus: 2 mesi di Portfolio Builder

Una cosa che NON trovi in nessuno dei tre: segnali da copiare, promesse di rendimento, il backtest miracoloso senza drawdown. Trovi un metodo, i numeri veri — drawdown inclusi — e il lavoro per applicarlo. Se cerchi altro, nessuno dei tre fa per te.

Pagamenti accettati: PayPal · Stripe · Klarna · Bonifico bancario

Soddisfatti o rimborsati — 30 giorni

Entri, studi, e se entro 30 giorni decidi che non fa per te, scrivi a academy@quantaste.com e ti rimborsiamo. Le condizioni complete della garanzia le trovi al momento del checkout. Ti toglie il rischio di sbagliare acquisto, non quello di non studiare.

Indeciso tra i tre? Non improvvisare.

30 minuti con un nostro consulente, senza impegno, per capire quale percorso ha senso per te. Prenotando entro lunedì 15/06 blocchi il prezzo webinar, anche se la call cade dopo.

Parla con un nostro consulente gratuitamenteDue giorni a Verona, fianco a fianco

La Mastery è il livello massimo: dopo il percorso online ci si trova dal vivo per metterti operativo insieme. Lifetime Quant è incluso.

- 📅Quando18–19 settembre 2026Due giornate piene, 8:30–18:00

- 📍DoveVerona (VR), ItaliaIn aula, in presenza con i docenti

- 💻Cosa servePC portatile (obbligatorio)Si lavora dal vivo sui sistemi: porta il tuo laptop

- 🎟️Posti25 in sala · disponibilità limitataEarly-bird valido solo nella finestra del webinar

Per chi è la Mastery

- Vuoi imparare fianco a fianco con i docenti, dal vivo, fino a metterti operativo

- Hai (o stai prendendo) il Lifetime e vuoi il livello massimo

- Preferisci due giorni intensivi in aula al solo studio da casa

- Vuoi confronto diretto e una community ristretta (gruppo WhatsApp privato)

Non fa per te se non hai ancora metabolizzato il metodo base: la Mastery presuppone il percorso Lifetime (incluso).

Mastery · €6.000 → €3.600 early-bird webinar · include tutto Lifetime Quant

Per chi è. Per chi no.

✓ È per te se

- Hai idee sui mercati ma ti sei sempre arenato sullo scoglio tecnico

- Vuoi gestire il tuo capitale con regole quantitative, non a sensazione

- Vuoi liberarti dalla schiavitù del monitor

- Hai mezz'ora al giorno, dopo cena — non serve di più

- Vuoi capire personalmente, senza atti di fede a nessuno

✕ Non fa per te se

- Cerchi segnali da copiare o una scatola nera da accendere

- Cerchi promesse di rendimento o tempi rapidi

- Non sei disposto a studiare 2-3 ore a settimana

- Pensi che il trading sia una scommessa

- Preferisci delegare: il consulente è una scelta legittima — questa è l'alternativa per chi vuole capire

Cosa dicono i nostri studenti

Profili normali: non programmatori, lavoratori a tempo pieno, ex discrezionali.

«Erano anni che non usavo il computer: seguendo le indicazioni dei docenti ora mi sento in grado di andare avanti. Ho capito quanto conta la gestione del portafoglio.»

«Avevo già fatto altri corsi con Marco Casario; con la Mastery volevo completare la formazione con il trading automatico. Ora attivo i sistemi in modo molto più strutturato, con meno tempo.»

Ho partecipato al corso a Verona dall'8 al 9 maggio 2026 e sono rimasto davvero soddisfatto. Damiano ha spiegato gli argomenti in modo chiaro, pratico e coinvolgente; aula bella e accogliente, e ho conosciuto persone appassionate come me.

Premetto che non sono un programmatore, ma il corso da 0 a live in 12 settimane è stato fantastico, contenuti professionali spiegati in maniera semplice.

Consiglio questo percorso a chi non ha esperienza e vuole essere guidato passo passo: da non aver mai avuto un conto di trading a fare trading automatico. Strategie, money management, strumenti, verifiche — spiegati molto bene.

Partivo da zero e l'idea mi spaventava. Ora leggo codici, faccio backtesting e analizzo dati — cose impensabili per me prima del corso.

Corso consigliatissimo per chiunque voglia fare i primi passi nel mondo quantitativo del trading e degli investimenti. Professori preparatissimi e strumenti molto utili.

Ero stufo del trading discrezionale: volevo il pieno controllo su perdite, profitti e metriche, senza dovermi fidare degli altri.

I contenuti sono ottimi: anche quelli gratuiti ti danno molti spunti e aiuti concreti.

Damiano e Marco mostrano sempre entrambe i lati della medaglia di tutte le strategie di trading.

Damiano è un formatore eccellente oltre che una persona molto gentile e perbene. Marco Casario è un riferimento nel settore della formazione finanziaria a giusta ragione.

Lo stesso metodo dal 2017

Il codice lo leggi, lo modifichi, lo verifichi da solo — non è una scatola nera da bersi per fiducia. E ti mostriamo i drawdown veri, perché chi ti mostra solo la curva che sale ti sta nascondendo la metà della storia che ti costa i soldi.

Marco Casario

Tra le voci più seguite della formazione finanziaria italiana: libro pubblicato, podcast, YouTube. Dal 2017 porta il trading sistematico fuori dal gergo degli addetti ai lavori: dati prima delle opinioni.

Damiano Dotto

+18 anni da programmatore e +10 anni sui mercati finanziari. Speaker al PyCon Italia, cofondatore di Quantaste.

Le 4 domande che ti stai facendo

«Non sono un programmatore»

Nemmeno Fabrizio lo era: «da 0 a live in 12 settimane». Nel webinar hai contato le righe di codice scritte a mano: zero. Si parte da zero assoluto, e l'agente fa il lavoro tecnico — tu impari il giudizio per guidarlo e per controllare quello che produce.

«Non ho tempo»

Le lezioni durano circa 15 minuti: il formato è costruito per chi lavora. Mezz'ora al giorno, dopo cena. E a regime il sistematico è il contrario della schiavitù del monitor: circa 30 minuti a settimana di monitoraggio, il sistema esegue le regole al posto tuo.

«Costa»

«Costa anche costicchi» — ce lo dicono spesso, ed è vero che non è un acquisto d'impulso. Per questo ci sono le rate senza interessi: Smart a 200€/mese per 3 mesi. E per questo c'è la garanzia 30 giorni: il rischio di sbagliare acquisto ce lo prendiamo noi.

«Ho già provato, mi sono arenato»

Come Arianna: «ne ho provati altri con scarsi risultati, con loro ho capito anche dove sbagliavo». La differenza non è il contenuto in più: è il percorso strutturato, il codice aperto che puoi verificare e una community di studenti attivi a cui chiedere — anche prima di comprare.

30 minuti, senza impegno · prenotando entro lunedì 15/06 blocchi il prezzo webinar

Domande frequenti

Fino a quando vale il prezzo webinar?

Cosa succede al prezzo dopo lunedì 15?

Serve saper programmare?

Quanto tempo devo dedicarci?

Quanto capitale serve per iniziare a operare?

Come funzionano le rate?

Come funziona la garanzia?

Cos'è il bonus Portfolio Builder e come lo ricevo?

Ho già esperienza con MultiCharts/TradingView: da dove parto?

E se poi non mi convince il metodo?

I numeri non mentono. Le emozioni sì.

Scegli il percorso adesso e blocca il prezzo webinar — oppure parla gratuitamente con un nostro consulente entro lunedì: vale come blocco prezzo anche se la call cade dopo.

Il prezzo webinar scade tra —

La finestra prezzo webinar è chiusa — i percorsi restano disponibili a listino.